Belåningsgrad avgör mer än många tror: den styr hur hårt bolånet pressar din månadsbudget, hur mycket du måste amortera och hur stor marginal du har om räntan stiger eller livet ändras. Jag brukar därför se en sund nivå som en balans mellan bostadsdröm och ekonomisk luft, inte bara som ett tak banken godkänner. Här går jag igenom vad måttet betyder, vilka nivåer som brukar vara en rimlig belåningsgrad i Sverige 2026 och hur du själv räknar fram en nivå som faktiskt håller i vardagen.

Det viktigaste att ha med sig innan du väljer nivå

- Belåningsgrad visar hur stor del av bostadens värde som är finansierad med lån.

- Under 50 procent är ofta den mest bekväma zonen för privat ekonomi.

- Över 70 procent blir amorteringen tyngre och ekonomin mer känslig för räntor.

- Vid köp av ny bostad kan belåningen 2026 gå upp till 90 procent, men det är ett regelutrymme, inte ett mål i sig.

- Vid tilläggslån är taket lägre, normalt 80 procent av bostadens värde.

- Belåningsgrad och skuldkvot är olika saker, och båda bör vägas in innan du bestämmer dig.

Vad belåningsgrad faktiskt säger om ditt bolån

Belåningsgrad är enkelt uttryckt kvoten mellan ditt bolån och bostadens värde. Har du ett lån på 2,4 miljoner kronor i en bostad som är värd 4 miljoner kronor ligger du på 60 procent. Det här måttet säger inte hur hög din lön är eller hur stor din buffert är, bara hur stor del av bostaden som är belånad.

Det är därför jag alltid skiljer mellan belåningsgrad och skuldkvot. Belåningsgrad handlar om bostaden som säkerhet, medan skuldkvot visar hur stora lån du har i relation till inkomsten. Två hushåll kan alltså ha samma belåningsgrad men helt olika tålighet om den ena har två stabila inkomster och den andra lever på en oregelbunden lön.

| Mått | Räknas på | Vad det visar |

|---|---|---|

| Belåningsgrad | Bolån i förhållande till bostadens värde | Hur stor del av bostaden som är finansierad med lån |

| Skuldkvot | Totala lån i förhållande till bruttoinkomst | Hur tung skulden är i förhållande till din lön |

Det är just därför samma procentsats kan kännas trygg för ett hushåll och pressande för ett annat. Med den skillnaden tydlig blir det enklare att läsa nivåerna rätt, och då är nästa fråga vilka intervall som faktiskt brukar fungera i praktiken.

Så läser jag nivåerna i praktiken

Det finns inget officiellt svar på exakt var en sund nivå går, men i privat ekonomi brukar vissa intervall vara tydligt mer bekväma än andra. Jag skulle beskriva det så här: ju lägre belåning, desto mer luft i budgeten. Men för låga nivåer är inte alltid realistiska, särskilt i större svenska bostadsmarknader där prisnivån gör att många behöver låna mer för att komma in.

| Nivå | Vad den brukar signalera | Min praktiska tolkning |

|---|---|---|

| Under 30 % | Mycket stark säkerhetsmarginal | Bra om du vill ha stor frihet och låg känslighet för ränteförändringar |

| 30–50 % | Bekväm och ofta stabil zon | Det här är ofta den nivå jag själv ser som mest avslappnad för vardagsekonomin |

| 50–70 % | Fortfarande hanterbar, men inte slapp | Kan vara helt rimlig om inkomsten är stabil och du ändå sparar varje månad |

| 70–90 % | Hög belåning | Fungerar främst om du har stark buffert, låg övrig skuld och tydlig plan för amortering |

Vid köp av ny bostad kan finansieringen i dag gå upp till 90 procent av bostadens värde, men jag skulle inte blanda ihop det med vad som är bekvämt. Ett tak är bara ett tak. Det säger att något är möjligt, inte att det är den nivå som ger bäst handlingsutrymme när räntan eller andra kostnader rör sig.

Det här är också skälet till att jag sällan ser 85–90 procent som en ideal nivå annat än i särskilda situationer, till exempel när någon snabbt planerar att amortera ner lånet eller redan har ovanligt stark ekonomi i övrigt. Med den ramen på plats blir det mer konkret att räkna på din egen bostad.

Så räknar du ut din egen nivå

Formeln är enkel: bolån delat med bostadens värde, gånger 100. Om bostaden är värd 3 miljoner kronor och lånet är 1,2 miljoner kronor blir belåningsgraden 40 procent. Det är ett snabbt sätt att se om du befinner dig i en bekväm zon eller om nivån börjar bli hög.

- Ta bostadens aktuella värde, eller det värde banken utgår från.

- Dela ditt bolån med värdet.

- Multiplicera med 100 för att få procent.

Om du köper nytt och lägger 10 procents kontantinsats hamnar du på 90 procents belåning. Lägger du 15 procent kontantinsats hamnar du på 85 procent. Det visar snabbt varför kontantinsatsen spelar så stor roll: varje extra procent du lägger in minskar inte bara lånet, utan också framtida amortering och räntekänslighet.

| Bostadsvärde | Bolån | Belåningsgrad | Praktisk tolkning |

|---|---|---|---|

| 3 000 000 kr | 1 200 000 kr | 40 % | Relativt låg och bekväm nivå |

| 4 000 000 kr | 2 400 000 kr | 60 % | Mittzonen som många hushåll hamnar i |

| 5 000 000 kr | 3 750 000 kr | 75 % | Hög nivå som kräver tydlig marginal |

En viktig detalj är att du inte kan räkna med att omvärdera bostaden hur ofta som helst för att förbättra siffran. I praktiken finns en femårsregel för omvärdering, vilket gör att du inte bör bygga din privatekonomi på ett snabbt prislyft. När du väl har räknat fram din nivå blir nästa steg att förstå vad den betyder för amortering och månadskostnad.

Det här händer med amortering, ränta och marginaler

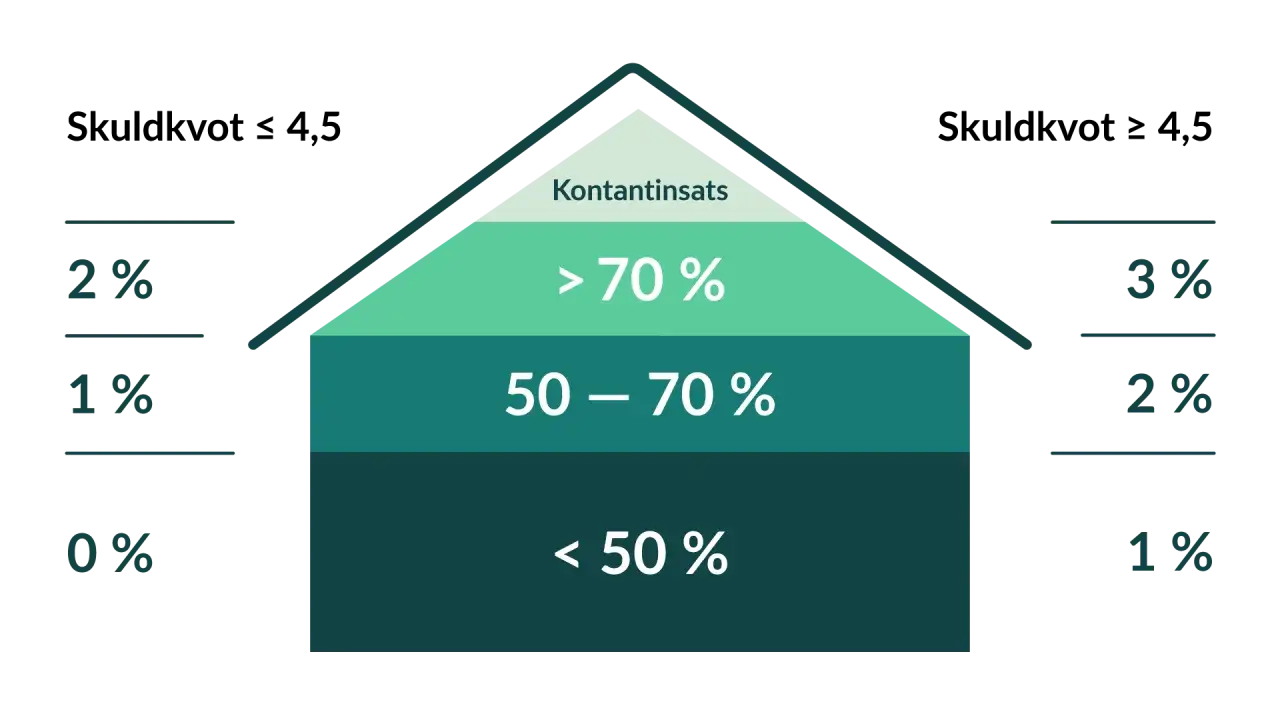

I de svenska regler som gäller i dag behöver bolån över 50 procent av bostadens värde amorteras med minst 1 procent per år. Ligger lånet över 70 procent blir kravet minst 2 procent per år. Har du dessutom en hög skuldkvot kan det tillkomma ytterligare 1 procent. För äldre lån eller särskilda upplägg kan andra villkor gälla, men för nya bolån är det här den praktiska verkligheten.

Det är lätt att underskatta vad det betyder i kronor. Ett lån på 3 miljoner kronor med 1 procents amortering innebär 30 000 kronor per år, alltså ungefär 2 500 kronor i månaden. Vid 2 procent blir det 60 000 kronor per år, cirka 5 000 kronor i månaden. Och det är bara amorteringen. Räntan kommer ovanpå, och den påverkas också av hur stor del av bostaden du lånar till.

Jag tycker att många fokuserar för mycket på om banken säger ja och för lite på vad lånet gör med rörelsefriheten efteråt. En högre belåning ger ofta mindre utrymme för sparande, sämre motståndskraft om räntan stiger och mindre spelrum om du skulle vilja byta jobb, gå ner i arbetstid eller klara en oväntad utgift. En ränteuppgång på 1 procentenhet kostar dessutom ungefär 2 500 kronor i månaden före ränteavdrag på ett lån på 3 miljoner kronor, så små förändringar i räntan märks snabbt.

Det är därför belåningsgrad inte bara är ett tekniskt mått. Det är ett direkt test av hur mycket andrum du har när ekonomin inte följer exakt samma linje som i kalkylen. Med det i åtanke blir nästa fråga vilken nivå som passar olika livssituationer.

Vilken nivå jag skulle sikta på i olika situationer

Jag tycker att rätt nivå beror mer på vardag och framtidsplaner än på en generisk tumregel. För en del hushåll är 60 procent fullt rimligt, för andra är det för högt eftersom inkomsterna är ojämna eller andra kostnader redan äter upp för mycket av månadsutrymmet. Därför brukar jag läsa siffran tillsammans med buffert, inkomster och planerad livssituation.

| Situation | Nivå jag skulle sikta mot | Varför |

|---|---|---|

| Förstagångsköpare med liten buffert | Helst under 50–60 % | Ger mer utrymme om räntan stiger eller någon oväntad kostnad dyker upp |

| Två stabila inkomster | 50–70 % kan fungera väl | Det är ofta en balans mellan köpkraft och rimlig månadsbelastning |

| Ensam inkomst eller oregelbunden lön | Helst under 50 % | Mindre risk att boendekostnaden tränger undan sparande och vardagsutgifter |

| Planerad renovering eller tilläggslån | Så att du fortfarande ligger under 80 % | Taket för att utöka ett befintligt bolån är lägre än många tror |

Misstagen som gör kalkylen för optimistisk

Det vanligaste felet är att blanda ihop bankens maxnivå med vad man själv faktiskt klarar av. Bara för att du kan låna mer betyder det inte att din ekonomi mår bra av det. Det näst vanligaste felet är att räkna på dagens ränta och hoppas att den stannar där. Det är en bräcklig strategi i en vardag där räntor, avgifter och andra boendekostnader faktiskt rör sig.

- Du glömmer att amortering är en verklig månadsutgift, inte bara en siffra på pappret.

- Du räknar med en värdeökning som ännu inte finns på plats.

- Du utgår från bonus, övertid eller partnerns framtida inkomst som om den vore garanterad.

- Du bortser från att livssituationer ändras, till exempel föräldraledighet, jobbbyte eller separation.

- Du tror att du kan förbättra läget direkt med en ny värdering, trots att omvärdering inte kan göras när som helst.

Om du undviker de felen får du en belåningsgrad som speglar verkligheten, inte bara ett lånelöfte. Då återstår den sista frågan: vilken nivå ger bäst balans mellan trygghet och möjlighet att faktiskt köpa den bostad du vill ha?

Så skulle jag sätta en säkerhetsnivå 2026

Om jag skulle välja en nivå för ett hushåll som vill sova gott om natten hade jag tänkt så här: under 50 procent om du vill ha maximal frihet, 50–60 procent om du vill ha en stark men fortfarande flexibel ekonomi, och 60–70 procent om du har stabil inkomst och en buffert som verkligen finns på kontot. Över 70 procent skulle jag bara välja om det finns en tydlig anledning och en tydlig plan för att snabbt minska skulden.

- Testa budgeten med minst 2 procentenheter högre ränta än i din grundkalkyl.

- Se till att amortering och ränta lämnar utrymme för ett regelbundet sparande.

- Välj hellre lite lägre belåning om du vet att livssituationen kan ändras inom 1–3 år.

- Räkna inte med att banken ska lösa din riskbild bara för att lånet ryms inom reglerna.

Det är så jag själv skulle definiera en rimlig belåningsgrad när målet är en ekonomi som håller även när räntan, boendekostnaderna eller arbetslivet skiftar. Den bästa nivån är sällan den högsta banken accepterar, utan den som fortfarande ger dig handlingsutrymme när vardagen blir mindre förutsägbar.