Kan man bli rik på aktier? Ja, men nästan aldrig genom slump eller snabb tur. Det handlar i stället om att kombinera rätt risknivå, regelbundet sparande och tillräckligt lång tidshorisont för att avkastningen ska få effekt. Här går jag igenom hur det faktiskt fungerar i svensk privatekonomi, vad som brukar vara realistiskt och vilka val som gör störst skillnad.

Det som avgör om aktier bygger förmögenhet är tid, disciplin och rätt konto

- Ränta-på-ränta blir stark först när avkastningen återinvesteras år efter år.

- En jämn månadsinsättning är oftast viktigare än att försöka tajma marknaden.

- På den svenska marknaden är ISK den vanligaste ramen för långsiktigt aktiesparande.

- Enligt Skatteverket är den skattefria grundnivån på ISK 300 000 kronor från 1 januari 2026.

- Enskilda vinnare kan ge stor uppsida, men riskspridning är det som gör att man kan vara kvar tillräckligt länge.

Vad det egentligen betyder att bli rik genom aktier

För mig betyder rikedom här inte bara en stor portfölj på papperet. Det handlar om att bygga ett kapital som ger fler valmöjligheter: kunna byta jobb utan panik, gå ner i arbetstid eller låta sparandet bära en större del av framtiden.

Det finns i praktiken två sätt att tjäna pengar på aktier. Det ena är att kursen stiger och du säljer dyrare än du köpte. Det andra är att bolaget delar ut vinst, och att du återinvesterar utdelningen så att nästa avkastning beräknas på ett större kapital. Båda vägarna kan fungera, men de kräver tålamod och en rimlig strategi.

Det är också här många tänker fel. De letar efter en enda aktie som ska göra dem rika snabbt, när den verkliga effekten oftare kommer från att äga bra tillgångar länge. Därför blir nästa fråga inte bara om det går, utan hur avkastningen faktiskt byggs upp.

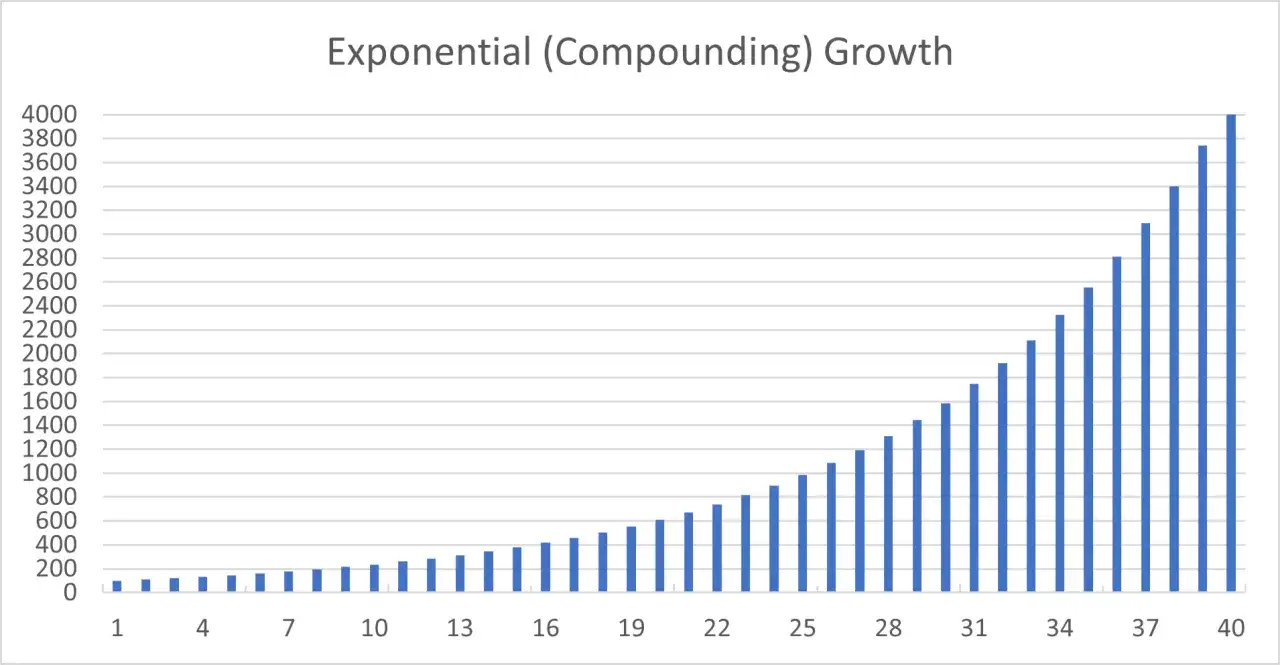

Så växer kapitalet när tiden får jobba

Ränta-på-ränta betyder att avkastningen själv börjar ge avkastning. Om du köper aktier, får utdelning eller ser värdet stiga och sedan låter pengarna ligga kvar, växer basen för nästa års avkastning. Det låter enkelt, men i praktiken är det den enskilt starkaste mekanismen i långsiktigt sparande.

Om man räknar med 7 procent årlig genomsnittsavkastning, före framtida skatteförändringar och utan att räkna med inflation, blir skillnaden mellan olika sparnivåer tydlig ganska snabbt.

| Månadssparande | Efter 10 år | Efter 20 år | Efter 30 år |

|---|---|---|---|

| 1 000 kr | cirka 173 000 kr | cirka 521 000 kr | cirka 1,22 miljoner kr |

| 2 000 kr | cirka 346 000 kr | cirka 1,04 miljoner kr | cirka 2,44 miljoner kr |

| 5 000 kr | cirka 865 000 kr | cirka 2,60 miljoner kr | cirka 6,10 miljoner kr |

Det här är inte en garanti, men det är en bra verklighetscheck. En person som sparar 3 000 kronor i månaden och håller i 20 år kan hamna runt 1,56 miljoner kronor i det här räkneexemplet, och det utan att behöva hitta någon extrem börsraket. Det är också därför återinvesterade utdelningar ofta spelar större roll än många tror: de gör att snöbollen blir större varje år.

När du ser hur mycket tiden bidrar blir det lättare att förstå varför nästa faktor, alltså själva upplägget, är så avgörande.

Det som avgör resultatet mer än du tror

Jag brukar se fem saker som avgör om börssparandet blir starkt eller bara medelmåttigt:

- Sparnivån - ju mer du kan sätta av varje månad, desto snabbare byggs kapitalet.

- Tidshorisonten - 10 år är bra, 20 år är bättre, 30 år ger ofta en helt annan effekt.

- Avgifterna - courtage är avgiften du betalar per affär, och för många små affärer kan äta upp avkastning i onödan.

- Riskspridningen - några få aktier kan gå fantastiskt, men koncentration gör också fallet större om du har fel.

- Disciplinen - den som säljer i panik efter en nedgång eller jagar nästa trend brukar få sämre resultat än den som håller sig till planen.

Och det finns en sak till som ofta glöms bort: inflationen. Om ditt kapital växer med 7 procent men priserna i samhället också stiger, är det den verkliga köpkraften som avgör om du faktiskt blivit rikare. Därför räcker det inte att titta på kontosaldot; man måste också se vad pengarna kan köpa.

När de här bitarna sitter blir valet av strategi mycket tydligare.

Vilken strategi som brukar fungera bäst

Det finns flera sätt att nå börsen, men de passar olika typer av sparare. Jag tycker att den här jämförelsen brukar göra valet mer konkret:

| Strategi | Styrka | Svaghet | Passar bäst för |

|---|---|---|---|

| Bred indexexponering via aktiefond eller ETF | Billig, enkel och med bra riskspridning | Inte lika spännande som en enskild vinnare | De flesta som vill bygga kapital långsiktigt |

| Enskilda kvalitetsaktier | Kan ge högre uppsida om bolagen utvecklas väl | Högre bolagsrisk och större krav på analys | Den som gillar att läsa på och följa bolag |

| Utdelningsaktier | Ger regelbundet kassaflöde som kan återinvesteras | Hög utdelning är inte samma sak som hög kvalitet | Den som vill se en tydlig kontantavkastning över tid |

| Kortsiktig handel | Kan ge snabba resultat när tajmingen sitter | Svår att bemästra, dyr i avgifter och känslomässigt tung | Få personer, oftast med mycket tid och vana |

Om jag skulle välja en startpunkt för de flesta svenska sparare skulle jag börja brett och billigt, sedan eventuellt lägga till några enskilda aktier som man faktiskt förstår. Det är ofta en bättre väg än att börja med förhoppningen att hitta nästa kursraket. Här är det inte spänningen som gör dig rik, utan att du orkar hålla dig kvar i rätt upplägg tillräckligt länge.

Det leder direkt till de vanligaste misstagen, för de är ofta det som stoppar utvecklingen snabbast.

Vanliga misstag som gör att avkastningen rinner bort

Jag ser samma fallgropar gång på gång:

- Att bli för koncentrerad och lägga för stor del av portföljen i ett eller två bolag.

- Att köpa på tips eller rubriker i stället för att förstå vad bolaget faktiskt tjänar pengar på.

- Att göra för många affärer och låta courtage och spread äta avkastning. Spreaden är skillnaden mellan köp- och säljkurs, och den märks särskilt i mindre likvida aktier.

- Att sälja i panik efter första nedgången och sedan missa återhämtningen.

- Att tro att utdelning är gratis pengar och glömma att återinvestering är det som bygger framtida värde.

- Att blanda ihop tur med skicklighet efter några bra månader.

Det positiva är att nästan alla de här misstagen går att undvika med ett enkelt system. När du väl har ett sådant system blir börsen mindre dramatisk och mycket mer hanterbar.

Så skulle jag bygga upp det steg för steg i Sverige

Om jag skulle börja från noll skulle jag tänka så här:

- Bygg först en buffert så att du inte tvingas sälja aktier för att betala en oväntad räkning.

- Bestäm ett månadssparande som du faktiskt klarar även när börsen går ned i flera månader i rad.

- Välj en skattemässig ram som passar långsiktigt sparande, ofta ett ISK för svenska privatpersoner.

- Starta med bred exponering och komplettera bara med enskilda aktier när du förstår bolaget, branschen och risken.

- Återinvestera utdelningar och låt portföljen arbeta utan att du pillar i den hela tiden.

- Utvärdera högst ett par gånger per år, inte varje dag.

Det här låter kanske mindre spektakulärt än att jaga nästa vinnare, men det är just därför det fungerar. Ett exempel: 3 000 kronor i månaden i 20 år, med samma förenklade 7-procentsantagande som ovan, ger ungefär 1,56 miljoner kronor. För många är det skillnaden mellan att känna sig ekonomiskt pressad och att ha verkliga valmöjligheter.

När grunden väl är lagd handlar resten mindre om nya knep och mer om att hålla fast vid det du redan bestämt.

Det som skiljer ett växande börskapital från en dyr hobby

Det som brukar skilja ett växande kapital från ett konto som bara skvalpar runt är tre saker: tydligt mål, rimlig risk och tålamod. Den som vet varför pengarna investeras, hur mycket risk som är acceptabel och hur länge pengarna kan vara placerade har betydligt bättre förutsättningar än den som bara hoppas på tur.

- Ha ett mål som går att mäta, till exempel ett visst kapital om 10 eller 20 år.

- Låt sparandet ske automatiskt så att det inte blir beroende av dagsform.

- Välj hellre få, genomtänkta beslut än många impulsiva.

- Acceptera att nedgångar är en del av priset för långsiktig avkastning.

Så ja, man kan bli rikare med aktier, men nästan aldrig genom att stressa fram resultat. Den mest pålitliga vägen är fortfarande den minst dramatiska: spara regelbundet, äg något du förstår, håll nere kostnaderna och ge tiden tillräckligt mycket att arbeta med.