Leasing kan vara ett smidigt sätt att få tillgång till en ny bil eller annan utrustning utan stor engångsinsats, men det blir bara ekonomiskt vettigt om du förstår vad månadsavgiften faktiskt täcker. För privat ekonomi är det viktigaste att räkna på hela avtalsperioden, inte bara den siffra som ser bra ut i annonsen. Här går jag igenom hur kostnaden byggs upp, vilka poster som ofta tillkommer och när leasing är ett bättre val än att köpa.

Det här avgör om leasing passar din budget

- Månadsavgiften styrs främst av objektets värde, avtalstid, körsträcka, ränta och restvärde.

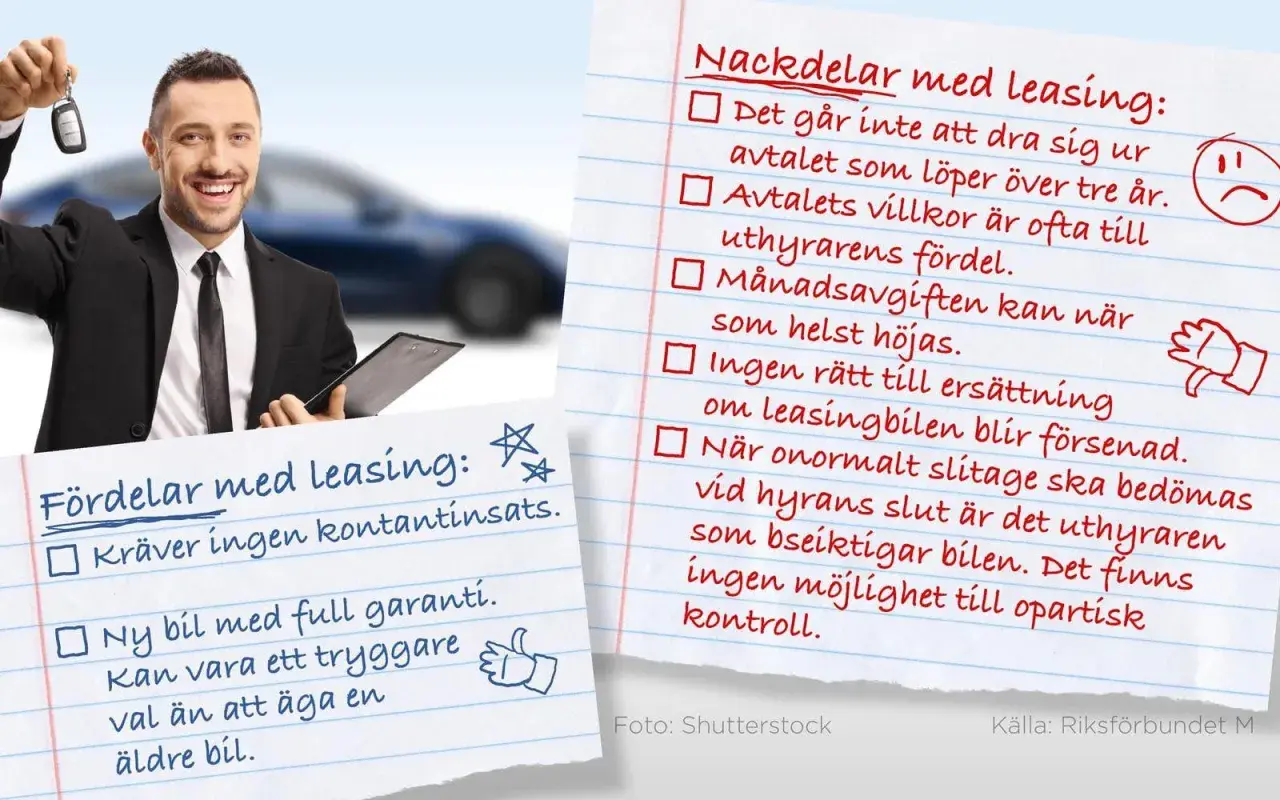

- Den annonserade avgiften är sällan hela kostnaden. Försäkring, däck, service, övermil och slitage kan tillkomma.

- Privatleasing är ofta bunden i omkring 36 månader och kan vara svår att avbryta i förtid.

- Övermil debiteras ofta per mil, och enligt M Sverige ligger vanliga nivåer kring 14-18 kronor per mil.

- Leasing passar bäst när du vill ha förutsägbarhet. Köp passar bättre om du vill äga länge och kunna sälja själv.

Så byggs månadskostnaden upp

När jag räknar på leasing börjar jag alltid med att skilja på avgiften du ser och den kostnad som faktiskt ligger bakom den. Leasing är i grunden en betalning för nyttjandet, men den månadssiffra du får se speglar också värdeminskning, finansiering och leasinggivarens marginal.

| Faktor | Vad den betyder | Hur den påverkar priset |

|---|---|---|

| Objektets pris | Utgångsvärdet på bilen eller utrustningen | Högre pris ger oftast högre månadsavgift |

| Restvärde | Det uppskattade värdet när avtalet löper ut | Högre restvärde kan sänka månadsavgiften, men gör avtalet känsligare för slutvillkor |

| Avtalstid | Hur länge du binder dig | Längre avtal kan ge lägre månadspris, men också mindre flexibilitet |

| Körsträcka | Hur mycket du får använda objektet | Högre körsträcka höjer kostnaden, eftersom slitaget ökar |

| Ränta och finansieringspåslag | Kostnaden för att finansiera leasingen | Påverkar avgiften direkt, särskilt om upplägget är rörligt |

| Särskild leasingavgift | Engångsbelopp eller startavgift i början av avtalet | Kan sänka månadsavgiften, men binder mer kapital från start |

| Tillval och paket | Extrautrustning, serviceavtal eller andra val | Höjer nästan alltid totalen, även om det ibland marknadsförs som bekvämlighet |

Det som ofta överraskar är att två avtal med samma bil kan få olika pris bara för att körsträckan eller avtalstiden skiljer sig åt. Det är därför jag tycker att man ska jämföra hela upplägget, inte bara kampanjraden med månadssiffran. När den biten sitter blir nästa fråga vad som inte syns i den första offerten.

De kostnader som ofta glöms bort

Jag ser ofta att folk räknar rätt på grundhyran men missar resten. Det är här leasing blir dyr i vardagen, inte för att avtalet nödvändigtvis är dåligt, utan för att budgeten var för snäv från början.

- Försäkring ingår inte alltid. En separat bilförsäkring kan lätt lägga till några hundralappar i månaden.

- Vinterdäck och tillbehör kostar ofta extra. M Sverige påpekar att sådant som vinterhjul, motorvärmare, metalliclack eller dragkrok kan bli förvånansvärt dyrt.

- Skatt kan ligga utanför månadsavgiften beroende på upplägg, så läs offertens detaljrader noga.

- Övermil debiteras om du kör mer än avtalat. Vanliga avtal anger 1 000 eller 1 500 mil per år, och en extra mil kan kosta runt 14-18 kronor.

- Onormalt slitage kan leda till en återlämningsnota. Det gäller småskador, fälgar, inredning och sådant som inte anses normalt bruksslitage.

- Avbrott i förtid är sällan enkelt. Konsumentverket skriver att du ofta är bunden under hela avtalstiden och att det kan vara svårt att komma ur avtalet.

- Avgiftsändringar kan förekomma i vissa avtal. Jag läser alltid den klausulen extra noga eftersom den påverkar den verkliga månadskostnaden.

Det här är också skälet till att jag alltid vill se återlämningsvillkoren innan jag tittar på kampanjpriset. När de är tydliga blir nästa fråga enklare: ska man leasa alls, eller är det bättre att köpa?

Leasing eller köp när du vill hålla nere privatekonomin

Det enkla svaret är att leasing ger förutsägbarhet, medan köp ger mer kontroll. Det mer användbara svaret är att valet beror på hur länge du tänker använda bilen, hur mycket du kör och hur hårt din månadsbudget redan är pressad av annat, till exempel boende eller barnkostnader.

| Aspekt | Leasing | Köp med lån eller egna pengar |

|---|---|---|

| Förutsägbarhet | Hög, om avgiften och villkoren är fasta | Varierar mer beroende på värdeminskning, service och försäljning |

| Ägande | Du äger inte objektet | Du äger bilen och kan sälja den senare |

| Startkostnad | Ofta låg eller ingen kontantinsats | Ofta högre kontantinsats eller större kapitalbindning |

| Flexibilitet | Lägre, eftersom avtalet sitter fast | Högre, eftersom du kan sälja eller lösa lånet när behovet ändras |

| Risk | Du slipper andrahandsvärdet, men tar risk för övermil och slitage | Du bär värdeminskningen, men kan också vinna om bilen håller värdet bra |

| Bäst för | Dig som vill byta ofta och ha enkel planering | Dig som kör länge och vill maximera totalekonomin över tid |

Min tumregel är enkel: om du vill ha samma månadskostnad i tre år och slippa sälja själv kan leasing vara rätt. Om du däremot kör mycket, gillar att ha full frihet eller vet att bilen ska användas länge, är köp ofta det starkare privatekonomiska valet. Den skillnaden blir tydlig först när man räknar i kronor, inte i känsla.

Så räknar du på ett rimligt budgetutrymme

Jag brukar räkna på tre nivåer: den annonserade avgiften, den verkliga månadsavgiften och den totala kostnaden under hela avtalstiden. Det är först då du ser om leasing fortfarande passar din ekonomi.

Ett enkelt exempel kan se ut så här:

- Månadsavgift: 4 200 kr

- Försäkring: 350 kr per månad

- Buffert för service, däck och småavgifter: 200 kr per månad

- Övermil: om du kör 150 mil extra blir kostnaden cirka 2 100-2 700 kr totalt

På papperet ser bilen ut att kosta 4 200 kronor i månaden, men den verkliga budgeten ligger närmare 4 750 kronor utan övermil. Det är därför jag tycker att en buffert på 10-20 procent ovanpå grundavgiften ofta är rimlig när du jämför erbjudanden. Kör du dessutom över avtalad körsträcka blir slutsumman snabbt högre än den första kampanjsiffran.

Om du vill pressa kostnaden är det oftast tre saker som gör störst skillnad: välj rätt körsträcka, välj så lite tillval som möjligt och undvik att låsa dig i ett avtal där du redan från början vet att bilen kommer att köras mer än gränsen tillåter. När den kalkylen sitter återstår den viktigaste kontrollen: vad står det faktiskt i avtalet?

Det här kontrollerar jag innan jag skriver på

Det är här många missar kostnaden i praktiken. Ett bra avtal kan fortfarande bli dyrt om villkoren är otydliga eller om bilen används lite annorlunda än man tänkt sig från början.

- Vad ingår i avgiften och vad ligger utanför, till exempel försäkring, service och däck.

- Hur många mil per år avtalet bygger på och vad varje extra mil kostar.

- Om avgiften kan ändras under avtalstiden och på vilka grunder det i så fall får ske.

- Vilka regler som gäller för slitage när bilen lämnas tillbaka.

- Om avtalet kan överlåtas om din vardag förändras.

- Vad som händer vid förseningar, skador eller totalförlust.

- Hur lång bindningstiden är och om det finns någon realistisk väg ut ur avtalet om livet ändras.

Jag tycker särskilt att du ska läsa den delen som handlar om återlämning. Det är där många annars fina erbjudanden tappar sin lyster, eftersom slutnotan blir högre än man tänkt sig. När du har koll på avtalet blir det lättare att avgöra om leasing faktiskt passar din vardag.

När leasing hjälper plånboken och när jag hade valt bort det

Leasing är vettigt när du värderar enkelhet högre än ägande. Det passar särskilt bra om du vill byta bil ofta, inte vill lägga tid på försäljning och kan hålla dig inom körsträckan utan att behöva planera om hela livet.

Jag hade däremot varit försiktig med leasing om din privatekonomi redan är pressad, om du kör mycket längre än genomsnittet eller om du vet att du kan behöva ändra bilbehovet snabbt. En fast månadsavgift kan kännas trygg, men ett bindande avtal är mindre flexibelt än många tror.

Min slutsats är enkel: den bästa leasingkostnaden är inte den lägsta siffra som lockar i annonsen, utan den avgift som håller hela vägen genom avtalet utan övermil, överraskningar eller stress vid återlämningen. Om du tänker så blir leasing ett verktyg för bättre privatekonomi i stället för en dyr genväg.