P/E-tal är ett av de snabbaste sätten att få en känsla för om en aktie verkar dyr, rimligt värderad eller ovanligt låg i pris i förhållande till bolagets vinst. Det är användbart i privatekonomi eftersom det hjälper dig att sortera bort magkänsla och i stället titta på vad marknaden faktiskt betalar för resultatet. I den här genomgången går jag igenom hur nyckeltalet räknas ut, vad siffran säger i svensk aktiekontext och när den riskerar att vilseleda.

Det här behöver du veta om P/E-tal innan du väljer aktie

- P/E-tal visar aktiekursen i relation till vinsten per aktie.

- Ett lägre tal är inte automatiskt bättre; tillväxt, sektor och risk spelar stor roll.

- P/E-tal fungerar bäst för lönsamma, etablerade bolag.

- Om vinsten är negativ blir nyckeltalet ofta svårt eller omöjligt att tolka.

- Jämför helst bolag inom samma bransch och komplettera med andra nyckeltal.

- Det är ett filter, inte ett facit.

Vad P/E-tal faktiskt säger om en aktie

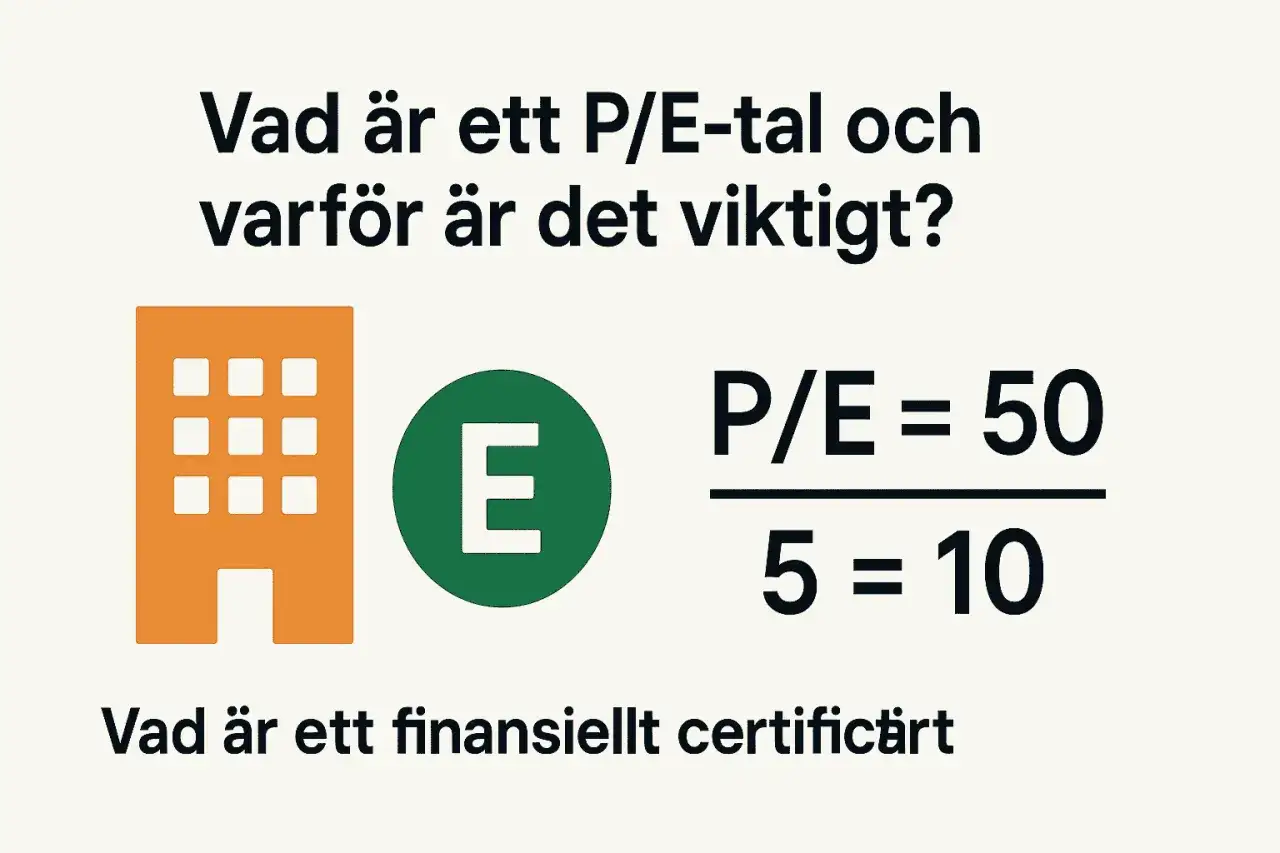

Formeln är enkel: aktiekurs delat med vinst per aktie. Om en aktie kostar 100 kronor och bolaget tjänar 10 kronor per aktie blir P/E-talet 10. Det betyder inte att du får tillbaka pengarna på tio år i verkligheten, men det ger en grov bild av hur många årsvinster marknaden betalar för just nu.

Det viktiga är att P/E-tal mäter värdering, inte kvalitet. Ett bolag kan ha lågt P/E-tal för att vara billigt, men också för att vinsten förväntas falla. På samma sätt kan ett högt tal vara fullt rimligt om marknaden tror på snabb tillväxt, bättre marginaler eller starkare kassaflöde. Jag brukar därför läsa P/E som en första signal, inte som ett beslut i sig.

När du väl ser det så blir nästa steg ganska naturligt: att räkna ut talet rätt och förstå varför två bolag med samma P/E ändå kan vara väldigt olika investeringar.

Så räknar du ut talet utan att fastna i detaljer

Du räknar ut P/E-tal genom att dela aktiens pris med bolagets vinst per aktie, ofta kallad EPS. Om aktien står i 150 kronor och vinsten per aktie är 15 kronor blir P/E-talet 10. En enkel tumregel är att ju högre talet är, desto mer betalar du för varje krona vinst. Men tolkningen förändras snabbt beroende på bolagets fas och bransch.

| Exempel | Aktiekurs | Vinst per aktie | P/E-tal | Hur jag tolkar det |

|---|---|---|---|---|

| Stabilt industribolag | 100 kr | 10 kr | 10 | Marknaden betalar 10 årsvinster för aktien. |

| Tillväxtbolag | 150 kr | 5 kr | 30 | Förväntningar om högre vinst längre fram. |

| Förlustbolag | 80 kr | Negativ | Ej meningsfullt | P/E-tal hjälper inte, eftersom bolaget inte tjänar pengar. |

Bakåtblickande och framåtblickande P/E

Här uppstår en detalj som många missar. Bakåtblickande P/E bygger på den senaste rapporterade vinsten, medan framåtblickande P/E utgår från förväntad vinst nästa år eller kommande tolvmånadersperiod. Det senare kan se mer attraktivt ut, men det bygger på prognoser som kan ändras snabbt när räntor, konjunktur eller bolagets egna marginaler rör sig.

Det är just därför ett högt P/E inte alltid är dyrt och ett lågt P/E inte alltid är billigt. När du förstår vilken vinst som ligger bakom siffran blir jämförelsen mycket mer användbar.

Vad som är ett rimligt P/E-tal i svensk kontext

Jag letar sällan efter ett universellt “bra” P/E-tal. I stället använder jag intervall som en snabb filterfunktion. Ett moget bolag med stabil vinst kan ofta ligga i ett lägre till medelhögt spann, medan ett snabbväxande bolag kan motivera ett betydligt högre tal om tillväxten faktiskt håller i sig.

| Bolagstyp | Typiskt spann | Vad det ofta betyder | Det jag kontrollerar vidare |

|---|---|---|---|

| Moget och lönsamt bolag | 15–20 | Marknaden prisar stabilitet och förutsägbar vinst. | Marginaler, utdelning och skuldsättning. |

| Tillväxtbolag | 25–50+ | Höga förväntningar på framtida vinstökning. | Omsättningstillväxt, kassaflöde och lönsamhetskurva. |

| Cykliskt bolag | 8–15 | Vinsten kan vara ovanligt hög i toppen av konjunkturen. | Hur resultatet ser ut i en normal fas av cykeln. |

| Bolag med förlust | Inte meningsfullt | P/E säger i praktiken väldigt lite. | EV/Sales, kassaflöde och finansieringsbehov. |

Det som ser dyrt ut i en mogen industri kan vara fullt rimligt i ett snabbväxande mjukvarubolag. Därför blir jämförelsen mest användbar när du håller dig till företag med liknande affärsmodell, risknivå och tillväxttakt. Nästa fråga blir då inte bara vad talet är, utan när det faktiskt hjälper och när det mest stör bilden.

När P/E-tal hjälper och när det lurar dig

P/E-tal fungerar bäst när bolaget har stabila vinster och en ganska tydlig affärsmodell. Då går det att jämföra värderingen mellan liknande bolag och se om marknaden verkar prisa in en starkare framtid i det ena än i det andra.

När nyckeltalet är användbart

- När bolaget är lönsamt och har flera års vinsthistorik.

- När du jämför två eller tre bolag i samma bransch.

- När vinsten inte påverkas kraftigt av en enskild engångspost.

- När du vill förstå om marknaden redan har prisat in mycket optimism.

Läs också: Jobba med aktier - Din guide till en karriär på finansmarknaden

När nyckeltalet blir missvisande

- När bolaget går med förlust eller precis har vänt till plus.

- När vinsten är ovanligt hög på grund av konjunktur eller tillfälliga poster.

- När redovisningen påverkas av nedskrivningar, engångsvinster eller stora valutaeffekter.

- När du jämför bolag som egentligen inte går att ställa mot varandra, till exempel bank mot tillväxtbolag.

Jag tycker att just cykliska bolag är extra knepiga. Ett lågt P/E-tal kan se lockande ut precis när vinsten är som högst, men då är det också ofta som risken för en framtida nedgång är störst. Det är därför nästa steg i analysen nästan alltid handlar om att sätta P/E i ett större sammanhang.

Så använder jag P/E-tal i min egen aktieanalys

När jag tittar på en aktie börjar jag sällan med frågan om den är billig. Jag börjar med frågan: billig i förhållande till vad? Det är en mindre snygg fråga, men en mycket bättre sådan. För mig handlar det om att förstå affärsmodellen, vinstriktningen och vad marknaden faktiskt förväntar sig.

- Jag jämför med tre till fem bolag i samma bransch.

- Jag läser vinsten över minst tre år för att se om siffran är stabil eller ryckig.

- Jag kontrollerar om P/E bygger på historisk eller förväntad vinst.

- Jag kompletterar med ett nyckeltal som fångar lönsamhet eller kassaflöde bättre.

- Jag frågar mig vad som måste hända för att värderingen ska vara försvarbar.

| Kompletterande nyckeltal | Vad det hjälper med | När jag använder det |

|---|---|---|

| EV/EBIT | Ger en bredare bild av värderingen än bara aktiepriset. | När skuldsättning och rörelseresultat spelar stor roll. |

| P/S-tal | Fångar bolag som ännu inte tjänar stabilt med pengar. | När tillväxt finns men vinsten är svag eller ojämn. |

| Direktavkastning | Visar hur mycket utdelning du får i relation till priset. | När jag utvärderar mogna utdelningsbolag. |

| Skuldsättning och kassaflöde | Visar om vinsten faktiskt blir till pengar. | När balansräkningen kan ändra riskbilden snabbt. |

Om två bolag har P/E 12 och 18 betyder det alltså inte automatiskt att det första är bäst. Det kan lika gärna betyda att det första växer långsammare, har svagare marginaler eller större risk i sin affär. Den skillnaden är hela poängen med att använda P/E på rätt sätt.

När P/E-tal gör mest nytta i ditt sparande

För privatsparare är P/E-tal mest användbart som ett första filter. Det hjälper dig att snabbt sortera bort aktier som ser extremt dyra ut utan att du förstår varför, eller aktier som ser billiga ut men där vinsten är på väg åt fel håll. Jag hade inte byggt en portfölj enbart på det här nyckeltalet, men jag hade absolut använt det för att undvika uppenbara misstag.

- Använd P/E som jämförelse, inte som facit.

- Titta främst på bolag i samma bransch.

- Var tydlig med om siffran bygger på historisk eller förväntad vinst.

- Fråga alltid vad som måste hända för att värderingen ska hålla.

Om du vill hålla din privatekonomi enkel räcker det ofta att kombinera P/E-tal med en snabb kontroll av tillväxt, skuld och kassaflöde. Då får du ett betydligt robustare beslutsunderlag än om du jagar det lägsta talet på skärmen.